Il rallentamento del commercio internazionale sembra cominciare a riflettersi nei flussi di importazioni ed esportazioni italiane.

Proseguono tuttavia i segnali positivi sulleconomia italiana legati alla crescita della domanda interna e al mercato del lavoro. In presenza di un marcato aumento dellindice di fiducia di imprese e famiglie, lindicatore anticipatore delleconomia ha segnato un ulteriore aumento che prefigura il proseguimento della fase espansiva.

Il quadro internazionale

Nel terzo trimestre il PIL cinese ha segnato, per la prima volta dal 2009, una variazione tendenziale inferiore al 7%. Le esportazioni (-3,7% in settembre su base tendenziale) hanno ulteriormente risentito del deprezzamento delle valute dei partner asiatici, mentre le importazioni hanno registrato una caduta ancora più marcata (-20,4%).

Gli effetti del rallentamento cinese, insieme alle prospettive di rialzo dei tassi Usa e ai prezzi in rallentamento delle materie prime, influiscono sullandamento delle economie dei paesi emergenti.

Negli Stati Uniti, secondo la stima preliminare, il prodotto interno lordo è cresciuto nel terzo trimestre dello 0,4% su base congiunturale, dopo l1% del secondo.

Latteso rallentamento è stato in gran parte determinato da un contributo negativo delle scorte e degli investimenti privati, mentre i consumi hanno continuato a sostenere il ciclo.

Per la fine dellanno si prevede la prosecuzione della fase espansiva, sebbene a un ritmo più moderato: lindicatore leading del Conference Board, nonostante una flessione in settembre, si è infatti mantenuto su livelli elevati.

Nellarea euro, gli indicatori congiunturali delineano nel complesso la prosecuzione di un ritmo di espansione moderato che, nel terzo trimestre, registrerebbe un aumento dei consumi come segnalato dalle immatricolazioni (+11,5% in agosto su base tendenziale) e dalle vendite al dettaglio, che si mantengono positive nel terzo trimestre.

In ottobre, lEconomic Sentiment Indicator per lintera area è rimasto sostanzialmente stabile mentre lindicatore -Coin è sceso per il secondo mese consecutivo, fornendo una prima indicazione di un possibile, lieve rallentamento della dinamica del PIL nella parte finale dellanno.

Il maggiore fattore di incertezza sullevoluzione ciclica di breve termine è legato alle prospettive delleconomia tedesca: i dati delle esportazioni in agosto hanno segnato il decremento più marcato dal 2009 (-5,2% su luglio), accompagnati dalla caduta di ordinativi (-1,8% su base congiunturale) e produzione industriale (-1,2%).

Il rallentamento dei paesi emergenti continua a riflettersi sul commercio mondiale. Secondo i dati del Central Plan Bureau, in agosto, i volumi di scambi di beni hanno evidenziato una caduta dello 0,5% su base congiunturale, guidata da una contrazione dei flussi dei paesi emergenti dellAsia (-2,4% e -1,2% rispettivamente le esportazioni e le importazioni) e dellAmerica Latina (-7% e -6,5%); per lintero 2015 la variazione acquisita è pari allo 0,8% .

Nel corso di ottobre il tasso di cambio delleuro ha registrato una elevata variabilità: allapprezzamento nella prima metà del mese (fino a quota 1,14 dollari) legato alle attese del possibile rinvio del rialzo dei tassi da parte della Fed, è seguita una discesa (1,10 dollari a fine mese).

Rispetto ai valori medi di settembre, le quotazioni hanno segnato una sostanziale stabilità (+0,2%).

Andamento analogo è stato quello del prezzo del petrolio; dopo aver superato i 52 dollari a barile, il Brent ha chiuso intorno ai 48 dollari a fine mese, determinando nella media mensile un incremento di poco inferiore al 2% rispetto a settembre.

La congiuntura italiana Imprese

La congiuntura italiana Imprese

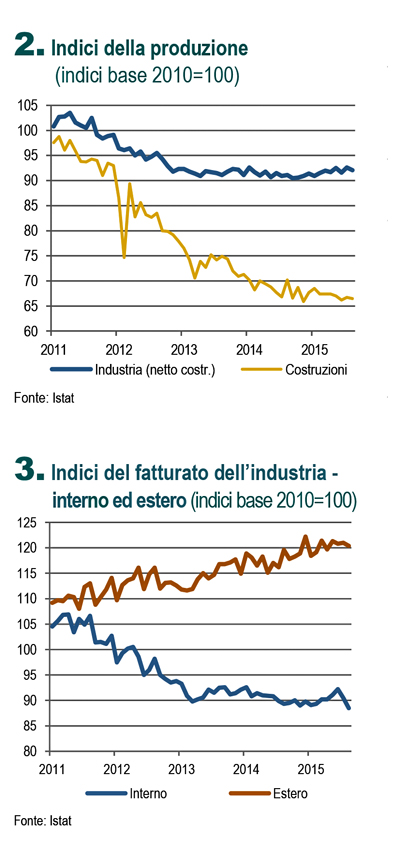

Ad agosto le informazioni su produzione, fatturato e ordinativi dellindustria (al netto delle costruzioni), hanno riportato un calo dellattività con variazioni congiunturali prossime allo zero per il trimestre giugno-agosto, ad eccezione degli ordinativi per i quali la dinamica è rimasta positiva.

Nel complesso la variazione di questi indicatori nei primi otto mesi dellanno rimane favorevole: rispetto allo stesso periodo dellanno precedente la produzione è aumentata dello 0,8% (Figura 2), il fatturato dello 0,6% (Figura 3) e gli ordinativi del 4,0%.

Il rallentamento del commercio mondiale si è riflesso anche sullandamento degli scambi con lestero dellItalia, con una contrazione sia delle esportazioni (-3,6% in agosto sul mese precedente) sia delle importazioni (-2,6%).

Per le esportazioni si tratta del terzo calo consecutivo, imputabile alla marcata flessione delle vendite verso i mercati extra Ue (-8,2% su base congiunturale) a fronte di una sostanziale stabilità degli scambi tra i paesi Ue (+0,2%).

Gli scambi extra Ue hanno tuttavia registrato un nuovo impulso in settembre, più marcato per le esportazioni (+5,2% rispetto ad agosto) che per le importazioni (+1,5%).

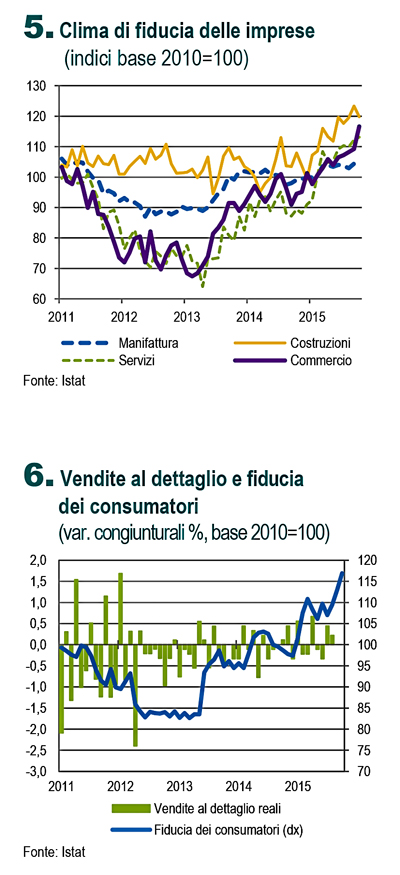

Dopo laumento registrato a settembre, il clima di fiducia delle imprese manifatturiere ha continuato ad accelerare in ottobre (Figura 5) con un miglioramento dei giudizi sia sugli ordini sia sulle attese di produzione.

Dopo laumento registrato a settembre, il clima di fiducia delle imprese manifatturiere ha continuato ad accelerare in ottobre (Figura 5) con un miglioramento dei giudizi sia sugli ordini sia sulle attese di produzione.

Ad agosto lindice di produzione delle costruzioni ha confermato lattuale fase di stagnazione (-0,3% la variazione congiunturale) mentre la fiducia delle imprese, dopo laumento registrato a settembre, è tornata a ottobre sui livelli dei mesi precedenti.

Nel secondo trimestre le compravendite sono aumentate del 6,7% rispetto allo stesso periodo dellanno precedente trainate dalla marcata accelerazione registrata per i trasferimenti a uso abitativo.

Il segnale positivo risulta diffuso tra le diverse ripartizioni territoriali. In linea con levoluzione positiva dei consumi, a ottobre si è registrato un significativo aumento degli indicatori del clima di fiducia nel commercio al dettaglio, caratterizzato dal forte aumento sulle attese di vendita e, in misura minore, dei giudizi sulle vendite (Figura 6).

Nello stesso periodo anche il clima di fiducia delle imprese dei servizi di mercato ha evidenziato un miglioramento.

Famiglie e mercato del lavoro

La situazione economica delle famiglie è in progressivo miglioramento.

Nel mese di agosto è continuato il recupero delle vendite al dettaglio (+0,2% in termini reali rispetto al mese precedente), a sintesi del contributo positivo nel settore dei beni non alimentari (+0,3%) e del lieve decremento degli alimentari (-0,1%).

Nel complesso dei primi otto mesi dellanno lindice deflazionato delle vendite è cresciuto dello 0,3%. I dati sulla fiducia dei consumatori indicano una continuazione della ripresa anche nei prossimi mesi. In ottobre lindice composito ha toccato il massimo da marzo del 2002 e tutte le componenti sottostanti, riferite alla situazione attuale e a quella futura, hanno registrato il terzo incremento consecutivo.

Solo i giudizi sul bilancio familiare e sulle possibilità future di risparmio hanno mostrato una lieve flessione rispetto a settembre.

Sebbene i dati mensili destagionalizzati di fonte Forze di lavoro mostrino un andamento altalenante (-0,2% la variazione congiunturale a settembre degli occupati), la performance nel terzo trimestre e nellanno rimane positiva (Figura 7).

Sebbene i dati mensili destagionalizzati di fonte Forze di lavoro mostrino un andamento altalenante (-0,2% la variazione congiunturale a settembre degli occupati), la performance nel terzo trimestre e nellanno rimane positiva (Figura 7).

La crescita delloccupazione osservata nel trimestre ha coinvolto sia gli occupati con contratto a tempo indeterminato sia quelli a termine, entrambi peraltro in diminuzione a settembre.

Il tasso di disoccupazione continua a scendere: a settembre ha raggiunto l11,8% (10,8% per larea delleuro).

La più recente discesa del tasso di disoccupazione è collegabile allincremento degli inattivi piuttosto che a quello degli occupati.

Per quanto riguarda levoluzione del mercato del lavoro nei prossimi mesi, le aspettative degli imprenditori continuano a mostrare un rafforzamento delloccupazione nei principali settori a eccezione di quello dei servizi.

Prezzi

La dinamica dei prezzi al consumo ha presentato in ottobre una leggera risalita, anche se il livello registrato rimane su valori molto bassi.

Secondo le stime preliminari, il tasso tendenziale dellindice dei prezzi per lintera collettività nazionale (NIC) si è attestato allo 0,3%, dopo quattro mesi di stabilità allo 0,2%.

Il rialzo è imputabile in larga parte ai rincari degli alimentari non lavorati, accompagnato dagli aumenti per alcune voci dei servizi.

Pur in presenza dellemergere di segnali di recupero della domanda di consumo, le spinte endogene sono rimaste contenute e la core inflation (calcolata escludendo alimentari freschi ed energetici) si è confermata allo 0,8%.

Tra le principali componenti di fondo dellinflazione, i servizi hanno mostrato un profilo tendenziale in leggero aumento, mentre la dinamica è rimasta stabile per i beni industriali non energetici.

Le indicazioni che provengono dai prezzi lungo la catena dellofferta confermano la diffusa moderazione a livello di sistema. Per i prodotti industriali, i prezzi allimportazione e quelli alla produzione per il mercato interno hanno continuato a ridursi, riflettendo i ribassi della componente energetica.

Nellultimo bimestre, linflazione dei beni importati destinati al consumo finale ha segnalato un profilo di ripresa, ma su ritmi molto contenuti (0,8% in agosto).

A livello di produzione, in settembre i prezzi dei beni non alimentari destinati al consumo finale interno si sono mantenuti su un livello appena superiore a dodici mesi prima.

Nei prossimi mesi, linflazione al consumo continuerà ad attestarsi su valori di poco superiori allo zero anche se, grazie al confronto con un periodo dello scorso anno già caratterizzato dai ribassi energetici, la dinamica potrà segnare una moderata risalita.

Le attese di inflazione rimangono molto moderate tra i consumatori almeno per i prossimi dodici mesi, mentre tra gli imprenditori tornano a prevalere coloro che prospettano aumenti dei propri listini.

Prospettive di breve termine

Levoluzione congiunturale dei prossimi mesi appare mantenere una intonazione positiva. Nella manifattura e nei servizi proseguono i segnali di ripresa a fronte di una stagnazione dellattività delle costruzioni. Anche le tendenze osservate nei consumi e sul mercato del lavoro risultano favorevoli.

Lindicatore anticipatore dellattività economica , che aveva registrato un rallentamento nei mesi precedenti, ad agosto ha ripreso ad aumentare prefigurando il proseguire della fase espansiva delleconomia italiana.

Vedi Testo integrale

Argomenti:

#commercio

,

#commercio estero

,

#economia

,

#imprese

,

#indagine

,

#inflazione

,

#istat

,

#italia

,

#occupazione