Il commento

Il commento

Malgrado tutte i tentativi di parlare di ripresa, la realtà delle rilevazioni economiche dellISTAT indica che siamo sempre in una situazione di galleggiamento in cui gli indicatori passano dal leggermete positivo al negativo a secondo delle situazioni congiunturali e mai tutti sono positivi contemporaneamente.

Il perdurare della situazione di tensione internazionale causata dagli attentati continui e diffusi, che non sembrano ridursi e le incertezze in UE per la coesione dopo il referendum nel Regno Unito non possono che avere effetti

ulteriormente negativi nel secondo semestre del 2016.

Giovanni Gelmini

Lestratto dal Documento Istat

Prosegue la fase di crescita moderata delleconomia italiana sostenuta

dal miglioramento dei ritmi produttivi dellattività manifatturiera e dai

primi segnali di ripresa delle costruzioni, in presenza di un recupero

della redditività delle imprese e di un aumento delloccupazione. Segnali

meno favorevoli provengono dai consumi, dal clima di fiducia delle famiglie

e dalle imprese dei servizi. In questo quadro, lindicatore composito

anticipatore delleconomia italiana ha segnato unulteriore discesa,

prospettando un rallentamento nel ritmo di crescita dellattività economica

nel breve termine.

La congiuntura italiana

Imprese

In aprile lattività produttiva nellindustria al netto delle costruzioni ha registrato

un incremento congiunturale (+0,5%, Figura 3), trainato dalla dinamica positiva

dei beni intermedi e di consumo (rispettivamente +2,2 e +1,1% rispetto

a marzo); per contro, si sono registrati dei risultati lievemente negativi per i

beni di investimento (-0,1%) e un calo più marcato per lenergia (-1,5%). Segnali

di miglioramento giungono anche dai giudizi sulla fiducia delle imprese

manifatturiere di giugno.

In aprile, inoltre, il fatturato industriale ha segnato un aumento (+2,1% rispetto

al mese precedente), determinato dal significativo miglioramento dalla domanda

interna (+3,1%), in presenza del proseguimento della fase di debolezza

delle vendite sui mercati esteri (+0,2%).

Per contro, la crescita degli

ordinativi (+1,0% rispetto a marzo) ha riflesso il deciso incremento sul mercato

estero (+8,1%) che ha più che compensato la flessione su quello interno

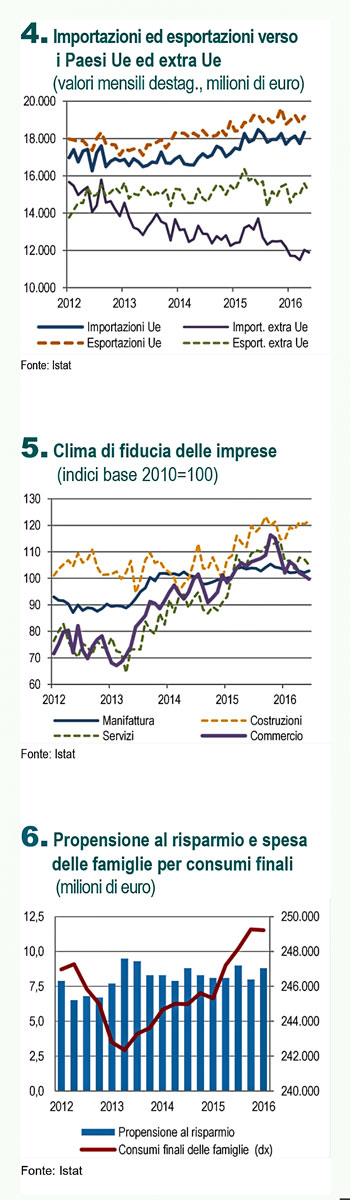

(-3,9%). Segnali contrastanti giungono dagli scambi con lestero (Figura 4). In

aprile sia le esportazioni sia le importazioni complessive hanno segnato incrementi

congiunturali positivi (+2,7 e +3,9%, rispettivamente).

La crescita

congiunturale dei flussi commerciali è stata sostenuta da entrambe le principali

aree di sbocco, con un incremento più accentuato per i mercati extra Ue.

Tuttavia a maggio gli scambi commerciali relativi ai paesi extra Ue segnalano

un calo sia degli acquisti sia delle vendite (rispettivamente -1,1% e -3,0% rispetto

ad aprile).

Nel secondo trimestre le imprese indicano una riduzione dei

principali fattori di ostacolo allesportazione e le attese sul fatturato allexport

risultano in miglioramento dopo la revisione al ribasso del primo trimestre.

Il miglioramento della fiducia delle imprese di costruzione registrato negli ultimi

mesi (Figura 5) trova riscontri solo parziali negli andamenti effettivi

dellattività produttiva: dopo la riduzione degli investimenti del primo trimestre

(-0,5%), ad aprile lindice di produzione ha segnato un significativo miglioramento

(+2,5% rispetto al mese precedente). In T1 i prezzi delle abitazioni si

sono sostanzialmente assestati sui livelli del periodo precedente (-0,4% la variazione

congiunturale), rafforzando lipotesi di un arresto della prolungata fase

di discesa.

In linea con le indicazioni già emerse dallanalisi della diffusione della ripresa

nei settori dei servizi1, che evidenziavano una fase di debolezza del settore, a

giugno il clima di fiducia delle imprese nei servizi di mercato e del commercio

ha registrato unulteriore flessione.

Famiglie e mercato del lavoro

Famiglie e mercato del lavoro

Nel primo trimestre 2016, il reddito lordo disponibile delle famiglie consumatrici

ha ripreso ad aumentare (+0,8% rispetto al mese precedente) mentre la

spesa per consumi finali è risultata stazionaria dopo tre trimestri consecutivi

di aumento.

La propensione al risparmio è, quindi, tornata ad aumentare, portandosi

all8,8% del reddito lordo disponibile (Figura 6).

In presenza di una

riduzione del deflatore implicito dei consumi (-0,3%), il potere dacquisto delle

famiglie è aumentato dell1,1%.

Le informazioni disponibili per il secondo trimestre

indicano un proseguimento di queste tendenze: ad aprile le vendite al

dettaglio, misurate in volume, hanno registrato una variazione congiunturale

nulla mentre il clima di fiducia delle famiglie è peggiorato nel secondo trimestre

dellanno.

Secondo i dati delle forze di lavoro, a maggio, è proseguito per il terzo mese

consecutivo il miglioramento delloccupazione (+0,1 rispetto ad aprile, 21 mila

individui in più, Figura 7), ma ad un ritmo più contenuto rispetto al mese di aprile

(+0,3% rispetto a marzo).

Laumento degli occupati ha riguardato esclusivamente

la componente femminile (24 mila unità in più, +0,3%), a fronte di una sostanziale

stabilità degli occupati maschi.

Lespansione ha coinvolto i dipendenti a carattere

permanente (+0,1%, 11 mila occupati in più), e a termine (+37 mila,

+1,6%) a fonte di una contrazione della componente indipendente (-0,5%).

Il tasso di disoccupazione ha ripreso a scendere (11,5%, un decimo in meno rispetto

al valore di aprile). A giugno, le aspettative formulate dagli imprenditori

sulle tendenze delloccupazione per i successivi tre mesi risultano avere andamenti

diversi secondo il settore: in peggioramento nei servizi e nelle costruzioni,

stabili nella manifattura e in aumento nel commercio. Nello stesso mese si segnala

il peggioramento delle attese delle famiglie sulla disoccupazione. Gli incrementi

delle retribuzioni contrattuali, pro capite, permangono limitati segnando

a maggio una crescita dello 0,6% rispetto al corrispondente periodo del 2015.

Prezzi

La caduta dei prezzi al consumo si è ulteriormente accentuata in giugno. Secondo

la stima preliminare, lindice per lintera collettività nazionale è diminuito

su base annua dello 0,4%, un decimo di punto in meno rispetto a maggio (Figura

8). Pur rimanendo su ritmi positivi, anche linflazione di fondo ha evidenziato

un rallentamento, portandosi (nellaccezione che esclude beni energetici, alimentari

e tabacchi) allo 0,4%, un valore molto vicino al minimo toccato nei primi

mesi del 2015 (+0,3%).

La dinamica complessiva ha risentito della attenuazione

della crescita tendenziale per i beni non alimentari e non energetici. La debolezza

della dinamica inflativa di fondo, e della componente dei beni in particolare,

riflette laccentuazione della caduta dellinflazione nelle fasi iniziali di formazione

dei prezzi. E ancora in atto il processo di propagazione delle pressioni deflative

originate dalla caduta delle quotazioni delle materie prime, petrolifere e non, cui

si è accompagnato il relativo apprezzamento del tasso di cambio delleuro dei

mesi primaverili.

Prosegue la diminuzione dei prezzi allimportazione dei beni di

consumo (-1,7% la variazione tendenziale ad aprile) sintesi di un aumento dei

prezzi per i beni durevoli e di una forte riduzione di quelli non durevoli (-2,2% dal

-0,1% di gennaio), con riduzioni diffuse oltre che nelle industrie alimentari anche

nel tessile. Prosegue inoltre la fase deflativa dei prezzi alla produzione dei beni

venduti sul mercato interno (-0,7% per quelli di consumo).

Le attese di inflazione degli operatori non evidenziano orientamenti molto differenti

rispetto al recente passato, confermando prospettive di una inflazione

ancora debole. Oltre la metà dei consumatori continua ad aspettarsi prezzi al

consumo stabili nei prossimi dodici mesi, mentre tra i produttori di beni di

consumo le indicazioni di possibili aumenti nel breve periodo rimangono molto

limitate.

Prospettive di breve termine

Nel primo trimestre le performance delle società non finanziarie hanno confermato

la tendenza al miglioramento dei mesi precedenti: rispetto al trimestre

precedente il valore aggiunto è aumento dell1,2%, il risultato lordo di gestione

dell1,5% e gli investimenti fissi lordi dell1,0%.

A questi segnali

corrisponde, tuttavia, unevoluzione modesta ed eterogenea degli indici di fiducia

nel secondo trimestre che segnalano il lieve miglioramento dei giudizi

delle imprese manifatturiere e di costruzione a fronte del peggioramento di

quelli delle imprese dei servizi di mercato e del commercio. In assenza di una

quantificazione dei possibili effetti economici dellesito del referendum del

Regno Unito, lindicatore composito anticipatore delleconomia italiana ha evidenziato

unulteriore decelerazione, proseguendo la tendenza in atto da inizio

anno (Figura 9).

Vedi:

Testo integrale

Argomenti:

#commercio

,

#consumi

,

#economia

,

#esportazioni

,

#imprese

,

#istat

,

#italia

,

#occupazione

,

#prezzi

,

#produzione industriale

Leggi tutti gli articoli di

Giovanni Gelmini (n° articoli 506)

il caricamento della pagina potrebbe impiegare tempo