A livello internazionale prosegue la fase espansiva dell'economia statunitense mentre i paesi dell'area euro mostrano segnali di rallentamento nel secondo trimestre.

A livello internazionale prosegue la fase espansiva dell'economia statunitense mentre i paesi dell'area euro mostrano segnali di rallentamento nel secondo trimestre.

L'economia italiana ha interrotto la fase di crescita, condizionata dal lato della do-manda dal contributo negativo della componente interna e dal lato dell'offerta dalla caduta pro-duttiva del settore industriale.

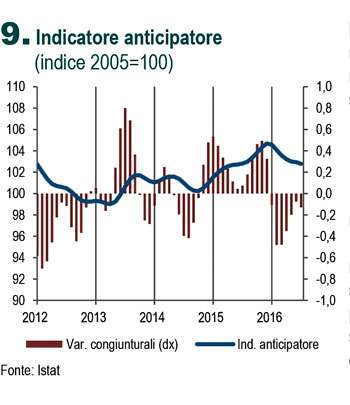

L'indicatore anticipatore dell'economia rimane negativo a luglio, suggerendo per i prossi-mi mesi un proseguimento della fase di debolezza dell'economia italiana

La congiuntura italiana

Imprese

Dopo la crescita registrata nei trimestri precedenti, nel secondo trimestre 2016 il prodotto interno lordo ha subito una battuta darresto, segnando una variazione nulla su base congiunturale. La variazione rispetto al secondo trimestre 2015 è stata pari allo 0,8%, in calo rispetto all1% registrato nel primo trimestre.

Alla variazione congiunturale del Pil ha contribuito positivamente la domanda estera netta (+0,2 punti percentuali): le importazioni sono aumentate dell1,5% e le esportazioni dell1,9%. Lapporto degli investimenti e dei consumi finali na-zionali è stato nullo.

La dinamica della domanda interna è stata caratterizzata dalla sostanziale stabilità dei consumi finali nazionali, sintesi di una crescita dello 0,1% dei consumi delle famiglie e di una flessione dello 0,3% della spesa della PA, e dalla contrazione congiunturale degli investimenti fissi lordi (-0,3%), determi-nata principalmente dalla diminuzione della spesa per macchinari, attrezzatu-re e altri prodotti (-0,8%, Figura 3). Gli investimenti in costruzioni hanno regi-strato una variazione nulla mentre la componente dei mezzi di trasporto ha segnato una variazione positiva (+1,4%).

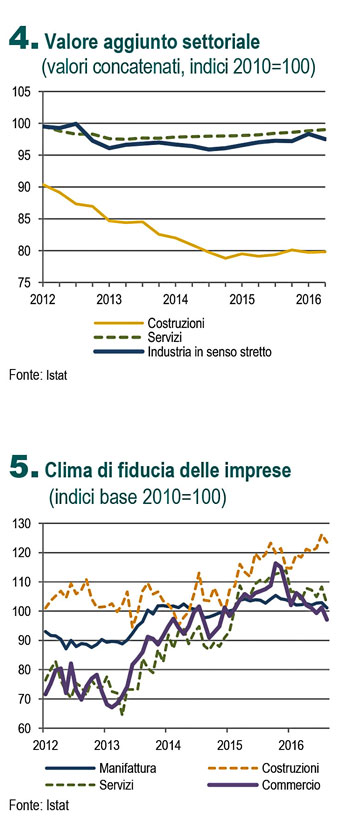

Lindustria in senso stretto ha mostrato segnali di debolezza registrando una ri-duzione significativa del valore aggiunto (-0,8% rispetto al primo trimestre, Figura 4). Le attese per il prossimi mesi permangono deboli. Il clima di fiducia delle imprese manifatturiere è infatti peggiorato nel mese di agosto non eviden-ziando segnali di particolare vivacità tra le componenti (Figura 5).

Il valore aggiunto delle costruzioni ha invece segnato un lieve incremento con-giunturale (+0,1%) dopo il forte calo registrato nel trimestre precedente (-0,5% rispetto al quarto trimestre 2015). Ad agosto, il clima di fiducia ha segnato un peggioramento mantenendosi comunque sui livelli più elevati degli ultimi mesi.

Anche il comparto dei servizi ha registrato una variazione congiunturale positiva (+0,2), confermando una tendenza espansiva che persiste da 5 trimestri, seppu-re con andamenti differenziati a livello settoriale. Le attività finanziarie e assicura-tive hanno segnato la diminuzione più marcata (-0,6%), anche se di intensità mi-nore rispetto ai trimestri precedenti. Flessioni di minore entità hanno caratterizzato i servizi di informazione e comunicazione e la PA, difesa, istruzione e sanità (-0,2% per entrambi i comparti). Incrementi significativi riguardano le atti-vità professionali e di supporto (+0,5%), il commercio, il trasporto e lalloggio (+0,4%) e le attività immobiliari (+0,4%).

Famiglie e mercato del lavoro

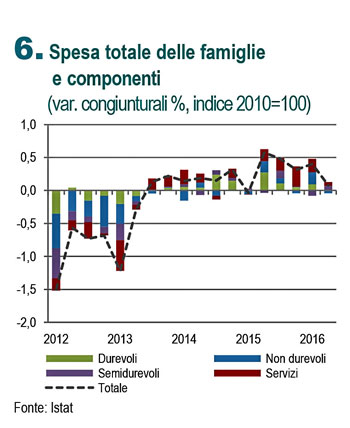

Nel secondo trimestre del 2016, i consumi finali nazionali hanno segnato un ral-lentamento della crescita (Figura 6): la spesa delle famiglie residenti ha registrato un modesto incremento (+0,1% congiunturale) accompagnato da segnali di mo-derazione in tutte le componenti tranne quella dei beni semidurevoli (+0,7% dopo il -0,9% in T1); più marcato è risultato il rallentamento per i beni durevoli (varia-zione nulla in T2 da +1,2% in T1) e per i non durevoli (-0,1% in T2, +0,6% in T1).

Nel secondo trimestre del 2016, i consumi finali nazionali hanno segnato un ral-lentamento della crescita (Figura 6): la spesa delle famiglie residenti ha registrato un modesto incremento (+0,1% congiunturale) accompagnato da segnali di mo-derazione in tutte le componenti tranne quella dei beni semidurevoli (+0,7% dopo il -0,9% in T1); più marcato è risultato il rallentamento per i beni durevoli (varia-zione nulla in T2 da +1,2% in T1) e per i non durevoli (-0,1% in T2, +0,6% in T1).

La spesa delle amministrazioni pubbliche ha invece registrato una variazione negativa (-0,3%).

Ad agosto la fiducia dei consumatori ha evidenziato una nuova contrazione dopo il parziale recupero del mese di luglio: da gennaio lindicatore ha perso circa 9 punti. Le aspettative dei consumatori hanno segnato un generale peggioramento come sintesi di giudizi negativi sul clima economico e sulla disoccupazione.

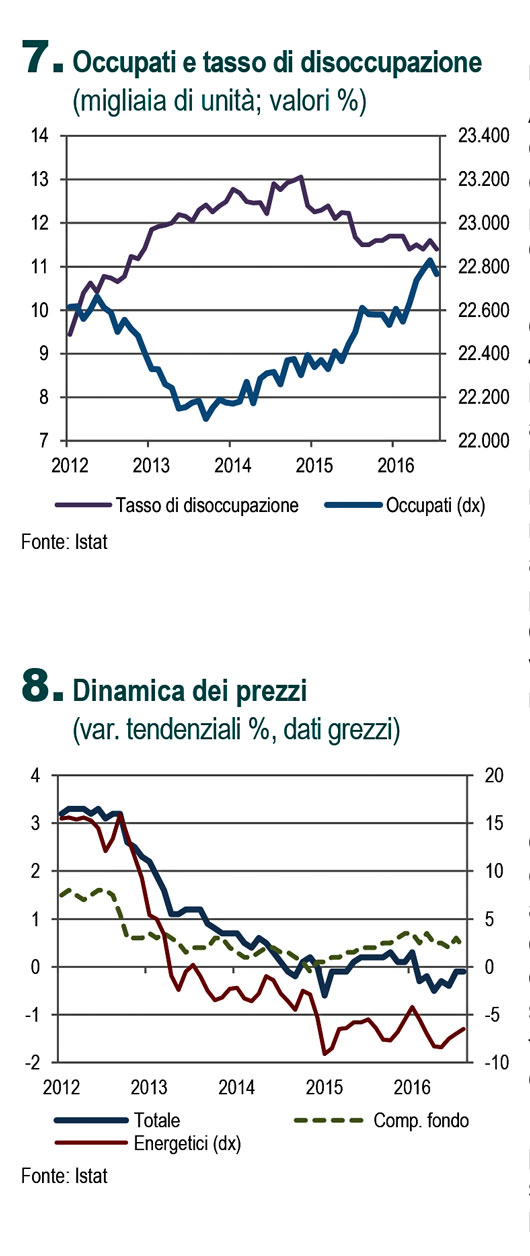

Nel mese di luglio la dinamica del mercato del lavoro ha mostrato una battuta darresto. Gli occupati totali sono diminuiti di circa 63 mila unità (-0,3%) dopo 4 mesi consecutivi di aumento (Figura 7). Nel trimestre maggio-luglio, loccupazione è comunque aumentata in misura significativa (+0,7% rispetto al trimestre precedente, pari a +157 mila unità). La riduzione degli occupati in luglio ha riguardato esclusivamente gli indipendenti (-68 mila) e in misura maggiore la componente femminile (-51 mila). I disoccupati totali sono dimi-nuiti determinando un calo del tasso di disoccupazione che si è attestato all11,4% (-0,1 punti percentuali). Nella fascia di età 15-24 il tasso di disoccu-pazione è cresciuto per il terzo mese consecutivo (+39,2%) mentre per gli occupati con 50 anni e più il tasso di occupazione è aumentato per la settima volta dallinizio dellanno. Le retribuzioni sono rimaste sostanzialmente stabili rispetto a giugno.

Nel mese di luglio la dinamica del mercato del lavoro ha mostrato una battuta darresto. Gli occupati totali sono diminuiti di circa 63 mila unità (-0,3%) dopo 4 mesi consecutivi di aumento (Figura 7). Nel trimestre maggio-luglio, loccupazione è comunque aumentata in misura significativa (+0,7% rispetto al trimestre precedente, pari a +157 mila unità). La riduzione degli occupati in luglio ha riguardato esclusivamente gli indipendenti (-68 mila) e in misura maggiore la componente femminile (-51 mila). I disoccupati totali sono dimi-nuiti determinando un calo del tasso di disoccupazione che si è attestato all11,4% (-0,1 punti percentuali). Nella fascia di età 15-24 il tasso di disoccu-pazione è cresciuto per il terzo mese consecutivo (+39,2%) mentre per gli occupati con 50 anni e più il tasso di occupazione è aumentato per la settima volta dallinizio dellanno. Le retribuzioni sono rimaste sostanzialmente stabili rispetto a giugno.

Prezzi

La fase deflativa è proseguita anche in agosto. La stima preliminare dellindice dei prezzi al consumo per lintera collettività nazionale (NIC) ha confermato una variazione annua negativa per il settimo mese consecutivo, anche se prossima allo zero (-0,1% come in luglio, Figura 8). La dinamica dellinflazione complessiva continua ad essere fortemente influenzata dallandamento dei prezzi dei prodotti energetici ancora in caduta tendenziale sebbene in leggera attenuazione (-6,5%, da -7,0% in luglio). Linflazione di fondo risente della debolezza del ciclo economico e della dinamica dei costi esterni, oscillando intorno allo 0,5% dalla fine dello scorso anno.

La dinamica inflativa italiana continua a risultare inferiore a quella media dei paesi Uem: per larea euro il tasso tendenziale dellindice armonizzato al con-sumo si è stabilizzato al +0,2% in agosto, a fronte di una crescita nulla per lindice (IPCA) in Italia.

Lo scenario per i prossimi mesi non lascia ipotizzare recuperi significativi del-la dinamica dei prezzi. Ad agosto, le aspettative degli operatori registrano maggior cautela tra le imprese circa possibili rincari entro lanno in corso mentre tra i consumatori si segnala un leggero ridimensionamento delle atte-se di stabilità o diminuzione dei prezzi.

Prospettive di breve termine

Lindice composito del clima di fiducia delle imprese italiane (Iesi, Istat eco-nomic sentiment indicator) è sceso sotto quota 100 per la prima volta dal Febbraio 2015. Gli indici di diffusione della crescita congiunturale dei settori della manifattura e dei servizi segnalano ancora una percentuale superiore al 50% di settori in espansione, anche se la quota risulta in diminuzione rispetto ai trimestri precedenti. Lindicatore anticipatore1 delleconomia rimane negativo a luglio, suggerendo per i prossimi mesi un proseguimento della fase di debolezza delleconomia italiana (Figura 9).

Lindice composito del clima di fiducia delle imprese italiane (Iesi, Istat eco-nomic sentiment indicator) è sceso sotto quota 100 per la prima volta dal Febbraio 2015. Gli indici di diffusione della crescita congiunturale dei settori della manifattura e dei servizi segnalano ancora una percentuale superiore al 50% di settori in espansione, anche se la quota risulta in diminuzione rispetto ai trimestri precedenti. Lindicatore anticipatore1 delleconomia rimane negativo a luglio, suggerendo per i prossimi mesi un proseguimento della fase di debolezza delleconomia italiana (Figura 9).

Vedi:

Testo integrale

Argomenti:

#economia

,

#famiglia

,

#imprese

,

#indagine

,

#istat

,

#italia

,

#lavoro

,

#prezzi