REGISTRATO PRESSO IL TRIBUNALE DI AREZZO IL 9/6/2005 N 8

|

|

REGISTRATO PRESSO IL TRIBUNALE DI AREZZO IL 9/6/2005 N 8 |

|

|

|

||

|

|

||

|

Articoli letti 847154 |

Vedi tutti gli articoli di

|

|

|

Anno VIII n° 6 GIUGNO 2012 - IL MONDO - cronaca dei nostri tempi Per la prima volta lIstat fa previsioni |

||||

|

Per la prima volta lIstat fa previsioni

Le prospettive per leconomia italiana nel 2012-2013 secondo lIstat

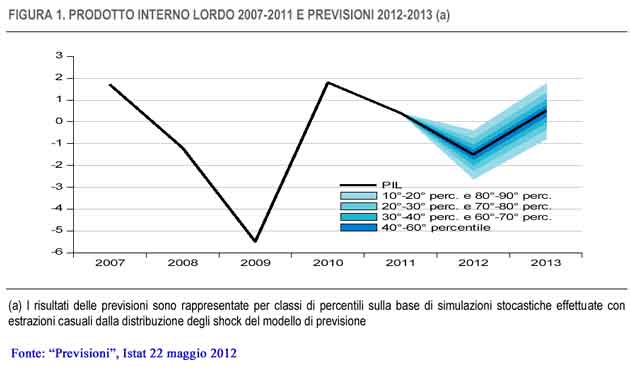

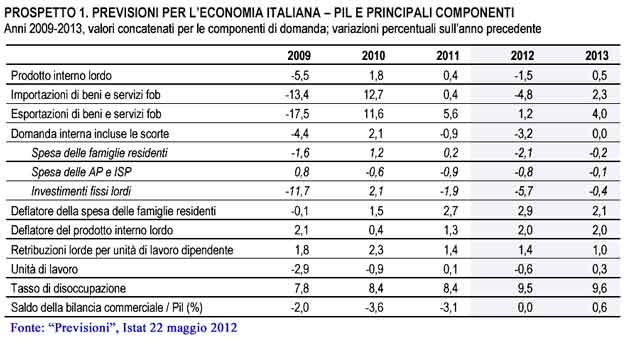

Il 2012 chiuderà con una riduzione del PIL (-1,5%), ma il secondo semestre potrebbe far registrare una moderata crescita. Per il 2013 lIstat prevede che il tasso di crescita del Pil torni ad essere leggermente positivo (+0,5%)

LIstat, in sostituzione dellIstituto di Studi e Analisi Economica soppresso, pubblica per la prima volta le previsioni per leconomia italiana e per questo compito utilizza un nuovo modello econometrico realizzato allo scopo.

Il progressivo deterioramento delle prospettive di domanda, associato al peggioramento delle condizioni di finanziamento, sono previste influire negativamente sullaccumulazione di capitale. Nel 2012, gli investimenti fissi lordi dovrebbero subire una contrazione del 5,7% rispetto allanno precedente, in presenza di ampi margini di capacità produttiva inutilizzata. A tale risultato contribuirebbero le forti diminuzioni degli investimenti sia delle imprese (anche per effetto delle crescenti difficoltà di accesso al credito), sia delle amministrazioni pubbliche. I margini di profitto delle imprese registrerebbero una contrazione per effetto dellincremento dei costi unitari di produzione. Le prospettive di recupero della domanda estera e il graduale miglioramento delle condizioni di accesso al credito determinerebbero una leggera ripresa del processo di accumulazione delle imprese, ma nella media del 2013 si registrerebbe una flessione dello 0,4% degli investimenti. Per il 2013, lIstat prevede che il tasso di crescita del Pil torni ad essere leggermente positivo (+0,5%) per effetto del rafforzamento della domanda mondiale e di una debole ripresa degli investimenti delle imprese. Il prossimo anno la crescita del commercio mondiale dovrebbe sostenere le esportazioni italiane (+4,0%), anche se il contemporaneo incremento delle importazioni (+2,3%) attenuerebbe il contributo positivo alla crescita del Pil. Il permanere o laggravarsi delle tensioni sui mercati finanziari, con il conseguente ampliamento del differenziale dei rendimenti sui titoli di Stato italiani rispetto a quelli tedeschi, e una dinamica meno vivace del commercio mondiale costituiscono i principali fattori di rischio al ribasso per queste revisioni. Il quadro internazionale Il ciclo economico internazionale evidenzia una fase di rallentamento. Tra le economie avanzate, larea delleuro continua a mostrare le maggiori difficoltà e il ciclo statunitense, seppure in moderata ripresa, rimane al di sotto del potenziale. La decelerazione riguarda anche le economie emergenti, che tuttavia continuano a mantenere un ritmo di espansione sostenuto. In base alle assunzioni formulate, nel 2012 le economie avanzate dovrebbero sperimentare una crescita moderata (+1,4%), nonostante il rafforzamento ciclico negli Stati Uniti (Prospetto 2). Lorientamento restrittivo della politica fiscale contribuisce a determinare una contrazione del Pil nellarea euro (-0,5%). Nel 2013, il consolidamento della ripresa statunitense e giapponese e il graduale miglioramento delleconomia europea sono previsti favorire una dinamica ciclica più vivace sia nei mercati emergenti (+6,4%) sia nei paesi avanzati (+2,1%). Anche per larea euro si prevede una moderata ripresa (+0,8%) per effetto del traino della domanda estera. A fronte di un rapido deterioramento delle prospettive di crescita, nei primi mesi del 2012 si è verificata una ripresa dei prezzi delle materie prime. Le tensioni geo-politiche in Iran e dei timori circa possibili limiti allaumento della produzione, hanno spinto le quotazioni del Brent tra febbraio e marzo, che hanno nuovamente superato i 120 dollari a barile, per poi flettere nuovamente allinizio di maggio. Nellipotesi di unattenuazione graduale di tali tensioni il prezzo del greggio è atteso stabilizzarsi intorno ai 110 dollari a barile a partire dalla seconda metà dellanno in corso. Nei primi due mesi del 2012 il commercio mondiale ha registrato, secondo i dati del Central Planning Bureau olandese, un incremento superiore alle attese, principalmente sostenuto dalla dinamica delle importazioni delle economie emergenti. Il rallentamento in atto in queste ultime, in particolare in Cina, determinerebbe nel 2012 un dimezzamento del tasso di espansione del commercio in volume (+3,6%), cui è prevista seguire una nuova accelerazione nel 2013 (+5,7%), in coincidenza con il rafforzamento delle condizioni cicliche internazionali. Nella seconda metà del 2011 le turbolenze finanziarie dellarea euro hanno determinato una fase di deprezzamento della moneta unica. Le sfavorevoli prospettive di crescita per larea euro implicano una sostanziale stabilità del rapporto di cambio dollaro/euro durante lorizzonte di previsione, che si attesta sui livelli medi della prima metà di maggio (1,30 dollari per euro). Rispetto al 2011, si determinerebbe, quindi, un consistente deprezzamento nominale (circa il 6,5%) a cui seguirebbe una sostanziale stabilizzazione. I rischi dello scenario di previsione LIstat ricorda che lo scenario previsionale illustrato è caratterizzato da notevole incertezza sia per fattori interni che per effetto del quadro economico e finanziario internazionale. Il principale elemento a sostegno della crescita del Pil, nel biennio di previsione, è rappresentato dal contributo positivo della domanda estera netta. Nel 2012 questultimo sarebbe determinato principalmente dalla forte caduta delle importazioni, mentre nel 2013 esso deriverebbe da una dinamica più vivace delle esportazioni, sostenute dalla ripresa del commercio internazionale. Qualora tale andamento fosse meno accentuato, anche lapporto da parte della domanda estera netta alla crescita del Pil risulterebbe meno rilevante. Per approfondimenti vedi: "Previsioni", Istat 22 maggio 2012

Il sito utilizza cockies solo a fini statistici, non per profilazione. Parti terze potrebero usare cockeis di profilazione

|