Continua la fase di debolezza ciclica delleconomia italiana che si accompagna al rallentamento dellarea euro. Il deterioramento dei ritmi produttivi riflette la carenza di domanda interna che colpisce soprattutto gli investimenti.

Negli ultimi due mesi, la fiducia delle imprese italiane è arretrata sui valori di inizio anno, con perdite più marcate nei settori dei servizi.

Tuttavia il deprezzamento del cambio delleuro verso il dollaro porterebbe ad una ripresa delle esportazioni.

La produzione nei settori

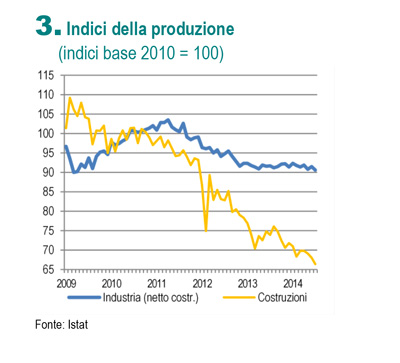

A luglio, i ritmi di attività sono risultati in deterioramento nei principali comparti produttivi (Figura 3). Nellindustria al netto delle costruzioni, la flessione produttiva, misurata dallindice della produzione industriale, è stata pari all1% su base congiunturale, interessando tutti i principali raggruppamenti di industrie.

Tale andamento è apparso in controtendenza rispetto alle principali manifatture europee, contrassegnate da una stazionarietà in Francia e Spagna e da un significativo rialzo in Germania (+1,9%).

Le difficoltà dellindustria italiana riflettono la fragilità delle condizioni di domanda interna, per la perdita di slancio della spesa per investimenti e levoluzione moderata dei consumi privati, questi ultimi compressi dalle difficili condizioni del mercato del lavoro.

E, inoltre, venuto meno il sostegno delle esportazioni (-1,6% la riduzione congiunturale in valore a luglio), in particolare per la flessione nei mercati dellUe.

In Italia, tuttavia, la quota di settori in espansione si è mantenuta stazionaria, pur risultando ancora al di sotto del 50%. Secondo le indicazioni più recenti tratte dalle survey congiunturali, un peggioramento degli ordini avrebbe continuato a caratterizzare il terzo trimestre, deprimendo le attese sui livelli produttivi.

E proseguito il deterioramento nel comparto delle costruzioni. In luglio, l'indice di produzione ha registrato una riduzione (-2,4% rispetto al mese precedente), proseguendo la tendenza in atto dal mese di aprile. Le indagini congiunturali forniscono segnali eterogenei e in parte favorevoli, che tuttavia non sarebbero sufficienti a delineare uninversione di tendenza nel breve termine. In T3, gli operatori del settore identificano nella scarsità di domanda il principale fattore di ostacolo allattività produttiva.

Il clima di fiducia delle imprese e delle famiglie

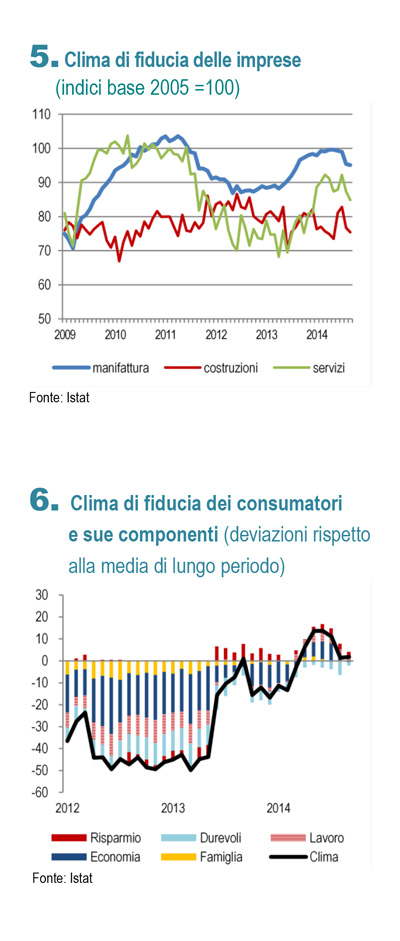

E proseguito a settembre il peggioramento del clima di fiducia delle imprese italiane (Figura 5). La riduzione è risultata più moderata nellindustria e nelle costruzioni e più significativa nei servizi.

E proseguito a settembre il peggioramento del clima di fiducia delle imprese italiane (Figura 5). La riduzione è risultata più moderata nellindustria e nelle costruzioni e più significativa nei servizi.

Questo risultato consolida lorientamento negativo evidenziato dalla marcata flessione di agosto riportando i livelli di fiducia sui valori di fine 2013 (con la sola eccezione delle costruzioni).

Il commercio al dettaglio, infine, è il comparto che ha mostrato la flessione più marcata della fiducia rispetto al mese precedente. I giudizi sulle vendite, in flessione per il secondo mese consecutivo, hanno incorporato il calo delle corrispondenti attese, in atto dallavvio di T2.

A settembre, il clima di fiducia dei consumatori è risultato stazionario sui livelli del mese precedente, quando lindicatore ha registrato una significativa correzione al ribasso riportandosi sui valori di marzo (Figura 6).

A sintesi di tali indicazioni, lattuale fase di debolezza del ciclo economico è attesa proseguire anche nel terzo trimestre.

Mercato del lavoro

Il mercato del lavoro, nonostante qualche isolato segnale positivo, non sembra ancora presentare miglioramenti significativi.

Secondo i dati delle forze di lavoro, al netto dinfluenze stagionali loccupazione totale è rimasta stabile nei primi sei mesi del 2014, dopo una lunga fase di contrazione iniziata nel secondo trimestre del 2012.

Prezzi

Rispetto allultimo episodio di forte disinflazione sperimentato dalleconomia italiana (tra metà 2008 e metà 2009), lattuale fase, oltre a contraddistinguersi per il raggiungimento di valori negativi, si qualifica per le ifferenti modalità con cui si sono dispiegate le forze in azione. Il quadro persistentemente sfavorevole della congiuntura economica ha reso più ampia la diffusione di ribassi nei listini, coinvolgendo le principali voci di spesa.

Rispetto allultimo episodio di forte disinflazione sperimentato dalleconomia italiana (tra metà 2008 e metà 2009), lattuale fase, oltre a contraddistinguersi per il raggiungimento di valori negativi, si qualifica per le ifferenti modalità con cui si sono dispiegate le forze in azione. Il quadro persistentemente sfavorevole della congiuntura economica ha reso più ampia la diffusione di ribassi nei listini, coinvolgendo le principali voci di spesa.

Lintensità del rientro dei prezzi delle componenti esogene è risultata più contenuta rispetto al biennio 2008-2009.

Nel luglio 2009, con uninflazione al consumo nulla, i prezzi degli energetici registravano una caduta su base annua del 14,6%, con un contributo negativo alla dinamica dellindice di circa un punto percentuale. In settembre, con uninflazione appena sotto lo zero, la caduta degli energetici è limitata al 4,5%, con un apporto deflativo intorno a 4 decimi di punto.

Lelemento saliente del recente sviluppo dei prezzi risiede nella sensibile riduzione dellinflazione di fondo, conseguenza di una domanda di consumo persistentemente debole e di condizioni ancora difficili sul mercato del lavoro.

Dallinizio dellanno, la crescita della componente core (al netto di energetici e alimentari non trasformati) si è dimezzata, passando dall1% di gennaio allo 0,5% di settembre: 9 decimi di punto in meno rispetto a luglio 2009.

Accanto alla decelerazione dellinflazione per i beni non alimentari e non energetici, il comparto dei servizi ha evidenziato una decisa tendenza al rallentamento.

In settembre lincremento su base annua si è attestato allo 0,6%, dimezzandosi rispetto al primo trimestre dellanno e risultando inferiore di un punto percentuale rispetto a luglio 2009 (Figura 9).

Nel complesso, dallinizio del processo linflazione è diminuita di 3,3 punti percentuali, di cui 0,8 nel corso di questanno.

Questi sviluppi rendono possibile il permanere dellinflazione italiana su livelli vicini allo zero nei prossimi mesi.

Sacrica il Testo Integrale

Argomenti:

#consumatori

,

#consumi

,

#economia

,

#fiducia

,

#imprese

,

#inflazione

,

#istat

,

#italia

,

#prezzi