In un quadro di indebolimento della ripresa globale, l'economia italiana è attesa evolversi a ritmi moderati anche nel primo trimestre del 2016.

In un quadro di indebolimento della ripresa globale, l'economia italiana è attesa evolversi a ritmi moderati anche nel primo trimestre del 2016.

Segnali positivi provengono dal settore dei servizi e dalle costruzioni a fronte di una dinamica meno favorevole nell'industria.

Gli ultimi dati mostrano un miglioramento dell'occupazione, soprattutto quella a tempo indeterminato, favorita anche dai provvedimenti di sostegno alle assunzioni, mentre l'inflazione si è riportata in territorio negativo.

La congiuntura italiana

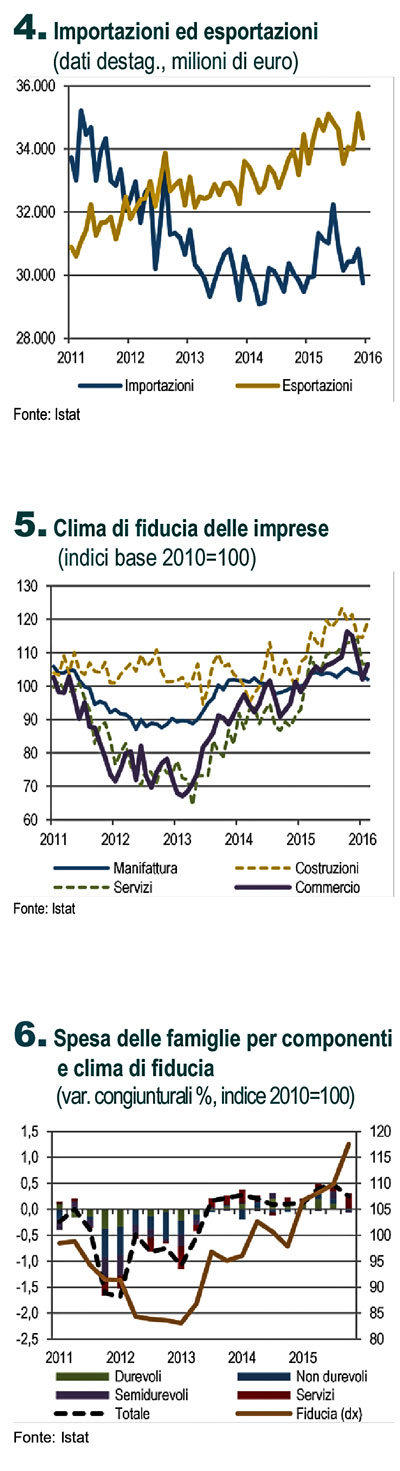

Imprese

In T4 2015 il prodotto interno lordo, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,1% su base congiunturale e dell1% in termini tendenziali, confermando la tendenza - registrata nel corso dellanno - ad un progressivo rallentamento della crescita congiunturale. Rispetto al trimestre precedente, sia i consumi finali nazionali sia gli investimenti fissi sono aumentati in maniera significativa (+0,3% e +0,8%), mentre i volumi di importazioni ed esportazioni sono cresciuti rispettivamente dell1,0% e dell1,3%.

Nel complesso, sia la domanda nazionale al netto delle scorte sia quella estera netta hanno contribuito positivamente alla crescita del Pil (rispettivamente 0,4 e 0,1 punti percentuali) mentre la variazione delle scorte ha apportato un contributo negativo (-0,4 punti percentuali).

Laumento degli investimenti è derivato dal proseguimento della fase espansiva dei mezzi di trasporto (+8,7% la variazione congiunturale) e dalla ripresa nelle costruzioni (+0,9%) mentre gli investimenti in macchinari hanno continuato a rallentare (-0,1%).

Nellindustria in senso stretto, dopo la diminuzione del valore aggiunto (-0,1%, Figura 3) registrato in T4, le informazioni disponibili per i primi mesi dellanno confermano la fase di debolezza. A gennaio le esportazioni nellarea extra-Ue hanno segnato un calo su base congiunturale in tutti i comparti (Figura 4); a febbraio lindice del clima di fiducia delle imprese manifatturiere ha registrato un lieve peggioramento (Figura 5).

Nelle costruzioni, i risultati positivi registrati in T4 2015 per il valore aggiunto e gli investimenti trovano conferma nei dati sul clima di fiducia: a febbraio migliorano i giudizi sugli ordini e/o piani di costruzione e le attese sulloccupazione sia per la costruzione di edifici, sia per lingegneria civile.

Nellultimo trimestre del 2015 il valore aggiunto dei servizi ha mostrato un lieve miglioramento (+0,1%), a riflesso della crescita congiunturale delle attività finanziare e immobiliari (rispettivamente +0,9% e +0,6%) e del calo delle attività professionali e di supporto (-1,1%). A febbraio i giudizi delle imprese dei servizi di mercato si mantengono stabili rispetto a gennaio mentre migliorano i giudizi delle imprese delle vendite al dettaglio.

Famiglie e mercato del lavoro

Nel quarto trimestre 2015 i consumi finali nazionali sono aumentati dello 0,3% su base congiunturale, in lieve rallentamento rispetto a quanto stimato per il periodo precedente (+0,4%), contribuendo per 3 decimi di punto percentuale allespansione del Pil (Figura 6). Nel dettaglio, si è osservata una dinamica in decelerazione per la spesa delle famiglie residenti e delle ISP, (+0,3% da +0,5% nel terzo trimestre) e un rafforzamento di quella delle amministrazione pubbliche (+0,6% nel quarto trimestre da +0,2% nel terzo). Nel complesso del 2015, la spesa delle famiglie residenti e delle ISP è aumentata dello 0,8% rispetto allanno precedente, fornendo un significativo contributo (+0,5 punti percentuali) allespansione del Pil.

Dopo il lieve recupero avvenuto in gennaio, il clima di fiducia dei consumatori è diminuito di circa 4 punti a febbraio. Tutte le componenti hanno segnato una significativa riduzione. Tuttavia lindice risulta ancora ben al di sopra della media di lungo periodo.

Dopo il lieve recupero avvenuto in gennaio, il clima di fiducia dei consumatori è diminuito di circa 4 punti a febbraio. Tutte le componenti hanno segnato una significativa riduzione. Tuttavia lindice risulta ancora ben al di sopra della media di lungo periodo.

A gennaio, loccupazione è tornata a crescere di 3 decimi di punto (+70 mila occupati, Figura 7), dopo il calo registrato a dicembre (-0,2%). Lincremento registrato si deve interamente ai dipendenti (+0,4%), in particolare a quelli a tempo indeterminato (+0,7%, pari a +99 mila individui), a fronte di un calo dei dipendenti a termine (-1,2%, -28 mila occupati) e ad una sostanziale stabilità degli indipendenti.

Questi andamenti proseguono la tendenza già osservata nel quarto trimestre del 2015. Il tasso di disoccupazione, sostanzialmente invariato dal mese di settembre, a gennaio è stato pari a 11,5%.

A febbraio, le aspettative degli imprenditori sullevoluzione delloccupazione, per i tre mesi successivi forniscono indicazioni eterogenee tra i settori: le attese continuano a peggiorare lievemente nel settore manifatturiero, migliorano nelle costruzioni e nel commercio e tornano a deteriorarsi nei servizi.

Prezzi

Dopo essere rimasta per nove mesi su valori positivi anche se prossimi allo zero, in febbraio linflazione al consumo si è riportata in territorio negativo. In base alle stime preliminari, il tasso di variazione annuo dellindice per lintera collettività

nazionale (NIC) si è attestato a -0,3%, sei decimi in meno rispetto a gennaio (Figura 8). La tendenza, guidata dai ribassi petroliferi, interessa larea delleuro nel suo insieme (-0,2% la variazione annua dellindice armonizzato in febbraio) e, con intensità differente, i maggiori partner europei. Per lItalia, oltre che dalla componente energetica, un contributo alla caduta è stato fornito dalla significativa riduzione dei prezzi degli alimentari non lavorati. Al netto delle due voci più volatili, linflazione di fondo segnala una decisa decelerazione, scendendo allo 0,5% (da +0,8% in gennaio). Gli effetti indiretti del prolungato calo dei prezzi petroliferi si ripercuotono in un rallentamento della dinamica inflativadelle principali componenti: servizi e beni non alimentari esclusi gli energetici. Per questi ultimi si tratta della prima decelerazione dalla fine del 2014.

Spinte al rialzo per i beni di consumo si ravvisano solo nella fase di importazione (+0,8% la crescita tendenziale in dicembre), con rincari più forti nel caso dei durevoli (+4,7%). Sul piano interno i costi di produzione permangono deboli, condizionati dallandamento dei prezzi delle materie prime e dalla dinamica moderata del costo del lavoro. In gennaio, per i prezzi alla produzione per il mercato interno è proseguita la tendenza deflativa, con tassi di variazione annui negativi per i beni di consumo nel loro insieme (-0,3%) e appena positivi al netto degli alimentari (+0,2%).

In febbraio, le aspettative di inflazione dei consumatori indicano un proseguimento della fase di debolezza, con un nuovo aumento di quanti si aspettano stabilità o riduzioni dei prezzi. Per le imprese della manifattura la politica dei prezzi non segnala inversioni di tendenza; in particolare quella delle imprese produttrici di beni di consumo rimane improntata a unestrema cautela.

Prospettive di breve termine

Il modello di previsione di breve periodo dellIstat estende al primo trimestre del 2016 lattuale fase di moderata crescita. La variazione congiunturale del Pil reale attesa per T1 è lievemente positiva (+0,1%), con un intervallo di confidenza compreso tra -0,1% e +0,3% (Figura 9).

Allincremento del Pil contribuirebbero positivamente i consumi privati, a fronte di un apporto negativo della domanda estera netta e dei consumi pubblici mentre la dinamica degli investimenti (al lordo delle scorte) risulterebbe sostanzialmente piatta. In questo scenario, la crescita acquisita per il 2016 è pari allo 0,4%.

Vedi:

Testo integrale

Argomenti:

#commercio

,

#commercio estero

,

#consumi

,

#economia

,

#imprese

,

#indagine

,

#industria

,

#istat

,

#italia

,

#occupazione

,

#salari

,

#servizi