|

|

|||

| |||

|

Estratto dalla Audizione preliminare allesame del Documento di economia e finanza 2016 Il quadro macroeconomico dellItalia secondo Bankitalia Testimonianza del Vice Direttore Generale della Banca dItalia Luigi Federico Signorini |

|||

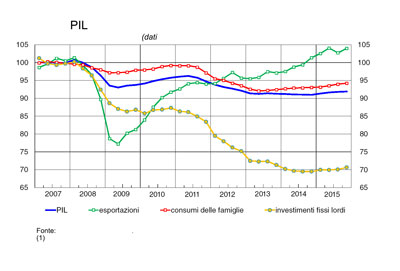

Lespansione delleconomia globale si sta rivelando più lenta di quanto atteso dalla maggior parte degli analisti; le prospettive dei paesi emergenti restano un elemento di rischio. Il ridimensionamento delle aspettative di crescita mondiale si è riflesso in una marcata volatilità dei corsi azionari. Nellarea delleuro la ripresa prosegue, ma resta fragile; i prezzi continuano a ristagnare. A marzo linflazione, misurata sui dodici mesi precedenti, è stata pari a zero; anche la componente di fondo è rimasta debole (1,0 per cento). Lespansione delleconomia globale si sta rivelando più lenta di quanto atteso dalla maggior parte degli analisti; le prospettive dei paesi emergenti restano un elemento di rischio. Il ridimensionamento delle aspettative di crescita mondiale si è riflesso in una marcata volatilità dei corsi azionari. Nellarea delleuro la ripresa prosegue, ma resta fragile; i prezzi continuano a ristagnare. A marzo linflazione, misurata sui dodici mesi precedenti, è stata pari a zero; anche la componente di fondo è rimasta debole (1,0 per cento).

Il Consiglio direttivo della BCE ha adottato un cospicuo insieme di misure espansive, comprendenti un ampliamento del programma di acquisto di titoli, nuove operazioni mirate di rifinanziamento a lungo termine, unulteriore riduzione dei tassi di interesse ufficiali. Lo stimolo monetario contribuisce a sostenere lattività economica e i prezzi, favorendo lafflusso di credito alleconomia, garantendo certezza sulla disponibilità e sul costo della raccolta bancaria, abbattendo il costo del capitale per le imprese, sostenendo il valore della ricchezza delle famiglie, stimolando il mercato immobiliare. In Italia la ripresa è proseguita nellultimo trimestre del 2015 a ritmi più contenuti del previsto. Essa è stata sostenuta da consumi e investimenti, ma rallentata da una battuta darresto nella ricostituzione delle scorte di magazzino. Nel primo trimestre di questanno il prodotto dovrebbe aver accelerato lievemente rispetto alla fine del 2015. Le prospettive della domanda interna restano favorevoli: per il primo trimestre vi sono indicazioni positive sulla spesa delle famiglie e sullattività delle imprese, con attese favorevoli anche sullandamento del mercato del lavoro. I miglioramenti delloccupazione nel 2015, maggiori di quanto previsto un anno fa, hanno riflesso sia la ripresa dellattività economica, sia i provvedimenti del Governo; il lieve calo delloccupazione nella media di gennaio e febbraio risente probabilmente della riduzione degli sgravi contributivi per le assunzioni a tempo indeterminato. Sulle prospettive delleconomia italiana pesano però le incertezze relative al commercio internazionale. Dopo la battuta di arresto di fine anno, tenuto conto degli andamenti dei primi due mesi e utilizzando le nostre stime per marzo, la produzione industriale dovrebbe essere tornata a espandersi nel primo trimestre del 2016, di poco meno delluno per cento nel confronto con il periodo precedente. Nei primi tre mesi dellanno le immatricolazioni di autoveicoli, depurate per la stagionalità, sono cresciute dell8,5 per cento rispetto al trimestre finale del 2015; la fiducia delle famiglie si è mantenuta su livelli storicamente elevati, seppure in lieve diminuzione. Dato il calo dei costi del finanziamento e in presenza di incentivi governativi alla spesa in beni strumentali, le inchieste congiunturali segnalano un miglioramento dei giudizi delle imprese sulle condizioni di investimento. Nei tre mesi terminanti a febbraio i prestiti alle società non finanziarie sono aumentati dello 0,7 per cento, al netto dei fattori stagionali e in ragione danno; quelli alle famiglie hanno accelerato all1,3 per cento. Il miglioramento del quadro congiunturale si è riflesso in unulteriore riduzione del flusso di nuovi crediti deteriorati, sceso in rapporto al totale dei crediti nel quarto trimestre del 2015 al 3,3 per cento, il valore più basso dal terzo trimestre del 2008; inoltre, secondo dati preliminari, lo stock di crediti deteriorati è lievemente sceso in valore assoluto. Nel Documento di economia e finanza (DEF) si stima che nel 2016 il PIL dellItalia aumenti dell1,2 per cento; la previsione è stata rivista al ribasso di 0,4 punti percentuali rispetto a quanto indicato in autunno. In particolare, viene meno limpulso degli scambi con lestero, in deciso rallentamento, ma accelera la domanda interna. I consumi beneficiano della ripresa del reddito disponibile e del miglioramento delle condizioni del mercato del lavoro; gli investimenti tornano a crescere anche nel settore delle costruzioni, dopo nove anni consecutivi di calo. Linflazione al consumo è solo marginalmente positiva (0,2 per cento), data soprattutto la flessione dei prezzi dei beni energetici importati; i prezzi interni misurati con il deflatore del PIL aumentano dell1,0 per cento, con una lieve accelerazione rispetto allanno precedente. Per il triennio 2017-19 lo scenario tendenziale del DEF valuta che la crescita del PIL prosegua, in media, allo stesso ritmo previsto per questanno (1,2 per cento); lo scenario è stato rivisto al ribasso rispetto allautunno di 0,4 punti percentuali nel 2017 e di 0,3 nel 2018. La crescita sarebbe sospinta sia dagli investimenti, che beneficerebbero del permanere dei tassi di interesse nominali e reali su livelli eccezionalmente ridotti, sia dalle esportazioni che, seguendo landamento della domanda estera, crescerebbero in media di poco oltre il 3,5 per cento allanno. Linflazione al consumo tornerebbe vicina al due per cento a partire dallanno prossimo e il deflatore del PIL salirebbe all1,4 per cento nel 2017. Nel quadro a legislazione vigente, laccelerazione dei prezzi sarebbe in gran parte leffetto del rialzo delle imposte indirette 4 derivante dallapplicazione delle clausole di salvaguardia, delle quali tuttavia si prevede labrogazione nello scenario programmatico. Le valutazioni del Governo sulle prospettive di crescita e inflazione per il 2016 si collocano allinterno dellintervallo delle stime più recenti dei principali previsori internazionali e privati, che sono state tutte riviste al ribasso. Secondo le ultime proiezioni del Fondo monetario internazionale, il PIL dellItalia crescerebbe dell1,0 per cento; nelle valutazioni dei previsori censiti da Consensus Economics di aprile crescerebbe tra l1,0 e l1,2 per cento (valori corrispondenti al 25° e al 75° percentile della distribuzione). Le previsioni tendenziali del DEF sulla crescita nel triennio 2017-19 sono in linea con la media delle più recenti stime di Consensus Economics per lo stesso periodo. Lo scenario del DEF è basato sullipotesi che permangano condizioni finanziarie favorevoli, sostenute dalla politica monetaria espansiva, che leconomia mondiale si rafforzi e che questo rafforzamento non abbia significative ripercussioni sui prezzi delle materie prime. Le ipotesi su questi ultimi sono coerenti con le attuali quotazioni dei contratti futures, che scontano prezzi del petrolio nel 2019 tuttora inferiori alla media del 2015. Lo scenario non può dirsi implausibile sulla base dellattuale situazione congiunturale, ma resta il rischio di evoluzioni meno favorevoli. Le tensioni geopolitiche potrebbero ripercuotersi sulla fiducia di famiglie e imprese. I mercati finanziari restano soggetti a una forte volatilità. Per il triennio 2017-19 lo scenario programmatico del DEF prefigura una crescita media dell1,4 per cento allanno, più elevata di quella del quadro tendenziale. La maggiore crescita sarebbe dovuta soprattutto ai consumi privati, che alla fine del triennio sarebbero più elevati di un punto percentuale rispetto al tendenziale. Linflazione sarebbe invece più contenuta; fermandosi all1,3 per cento nel 2017 e all1,6 nel 2018 (rispetto all1,8 in entrambi gli anni previsto nel quadro tendenziale). La differenza tra i due scenari è dovuta essenzialmente alla manovra di bilancio programmata per il prossimo anno. Il Governo non prevede di dare seguito agli aumenti delle imposte indirette previsti dalla legislazione vigente, abrogando le clausole di salvaguardia a suo tempo stabilite. La perdita di gettito ammonterebbe a 15,1 miliardi nel 2017 e a ulteriori 4,5 dal 2018 (per un totale di 19,6 miliardi) e verrebbe compensata solo in parte. Ne deriverebbe un profilo meno accentuato di correzione dei conti, con unintonazione della politica di bilancio valutata con la variazione del saldo primario corretto per il ciclo che resterebbe espansiva anche nel 2017. 5 Gli effetti espansivi della manovra prefigurata dal Governo presuppongono che gli interventi compensativi del mancato gettito dovuto alleliminazione delle clausole di salvaguardia abbiano limitate ripercussioni negative sullattività economica. Il DEF non definisce i dettagli dei provvedimenti; da questi dipende una più completa valutazione degli effetti degli interventi programmatici, in quanto le diverse componenti del bilancio pubblico hanno impatti differenziati sulleconomia. In particolare, gli effetti recessivi di misure correttive possono essere meno accentuati se effettuati mediante recuperi di efficienza, da conseguire anche con il riordino delle agevolazioni fiscali (tax expenditures), e attraverso il contenimento dei prezzi nellacquisto di beni e servizi. Vedi: Testo integrale Argomenti: #bankitalia , #def , #economia , #italia |

|||

|

© Riproduzione vietata, anche parziale, di tutto il materiale pubblicato Articoli letti 16.348.146 seguici RSS Il sito utilizza cockies solo a fini statistici, non per profilazione. Parti terze potrebero usare cockeis di profilazione |