|

|

|||

| |||

|

Estratto dal testo integrale della Nota con breve commento Nota mensile di gennaio: lISTAT non vende più la crescita sicura Di G.G.

|

|||

Mentre per le prime ci si attende il proseguire della crescita del reddito disponibile, per le imprese non si segnala ancora un generalizzato aumento dei ritmi produttivi. Tuttavia, l'indicatore anticipatore dell'economia rimane positivo a novembre, ma con un'intensità più contenuta rispetto ai mesi precedenti. Le cose non vanno male, ma la ripresa non cè e non cè mia stata. Estratto dal testo integrale:

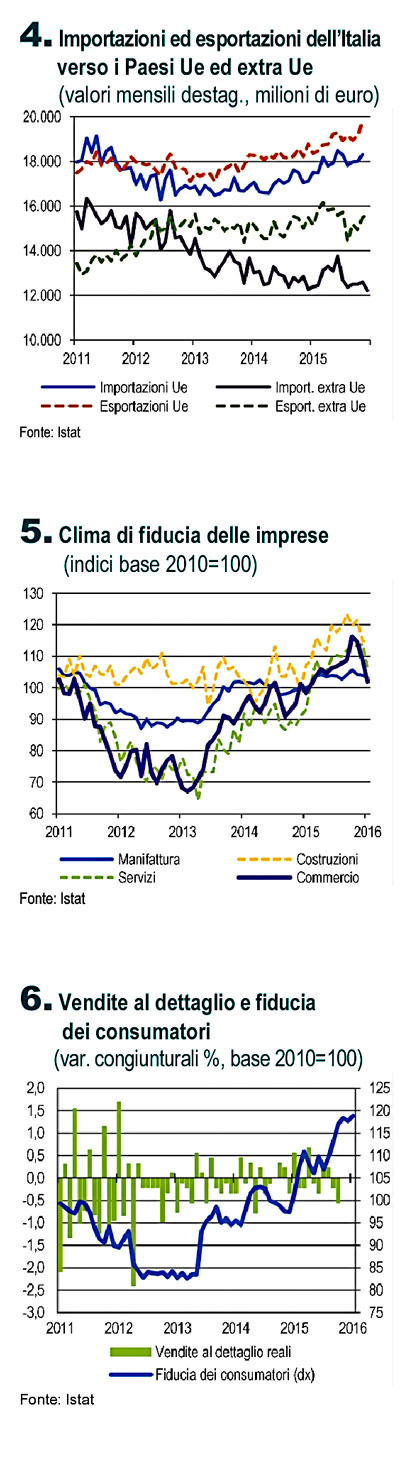

Imprese I dati disponibili per il quarto trimestre del 2015 evidenziano unevoluzione altalenante del comparto manifatturiero. A novembre il rallentamento congiunturale di produzione industriale e fatturato (rispettivamente -0,5% e -1,1%) ha bilanciato laumento registrato a ottobre (+0,5% e +1,9%). Nel periodo gennaio-novembre 2015 entrambi gli indicatori, misurati sui dati corretti per i giorni lavorativi, segnalano un aumento dellattività produttiva rispetto allo stesso periodo dellanno precedente, più marcato per la produzione industriale (+1,1%, Figura 3) rispetto al fatturato (+0,6%). Anche la quota di comparti industriali in espansione (si veda approfondimento) oscilla negli ultimi mesi su livelli lievemente superiori al 50%. A seguito del risultato positivo registrato in novembre (+3,5% rispetto a ottobre), nel trimestre settembre-novembre 2015 la dinamica congiunturale delle esportazioni in valore torna positiva (+0,4%) e si rafforza se misurata al netto dei prodotti energetici (+1,0%, Figura 4). Nei primi 11 mesi del 2015 la crescita delle esportazioni in volume è stata pari al 2%. Le importazioni continuano a essere influenzate dalla caduta dei prezzi del petrolio. Il risultato positivo misurato in valore a novembre (+1,4%), ha attenuato la variazione trimestrale negativa (-1,5%). La variazione in volume, calcolata sul periodo gennaio-novembre, risulta elevata (+7,0%). Lincertezza sullintensità della ripresa dellattività manifatturiera è attesa estendersi ai prossimi mesi. Nonostante lincremento registrato a novembre, gli ordinativi hanno segnato una riduzione congiunturale nel trimestre settembre-novembre (-1,8%) a causa delle forti riduzioni delle commesse estere (-3,3%). A gennaio, anche il clima di fiducia delle imprese manifatturiere è risultato in lieve diminuzione, caratterizzato dal peggioramento dei giudizi sugli ordinativi e sulle attese di produzione, in particolare per i beni intermedi (Figura 5). Nel settore delle costruzioni si delineano i primi risultati positivi. A novembre lindice di produzione ha segnato un netto rimbalzo (+2,9%), determinando una variazione positiva per il trimestre settembre-novembre (+0,3%). Nel primo semestre del 2015 i dati sui permessi di costruire, che solitamente anticipano la produzione, hanno registrato un significativo incremento, rispetto allo stesso periodo dellanno precedente, della superficie della nuova edilizia residenziale (+15,1%), mentre permangono negative le tendenze per le nuove abitazioni. A gennaio lindice di fiducia dei servizi di mercato ha subito una discesa condizionato dal peggioramento dei giudizi sulle attese delleconomia in tutti i principali settori. Tra le imprese del commercio al dettaglio, quelle della grande distribuzione hanno espresso un significativo deterioramento dei giudizi delle vendite determinando una diminuzione del clima di fiducia. Famiglie e mercato del lavoro Nel terzo trimestre del 2015 il potere di acquisto delle famiglie, misurato al netto dellandamento dellinflazione, è aumentato dell1,4% rispetto al trimestre precedente. Laumento della propensione al risparmio (+0,9%) deriva da una crescita del reddito disponibile delle famiglie consumatrici più sostenuta rispetto a quella dei consumi (1,3% e 0,4% rispettivamente). Le informazioni disponibili per il quarto trimestre suggeriscono il proseguimento dellattuale fase di miglioramento dei consumi delle famiglie: a novembre il volume delle vendite al dettaglio ha registrato un rialzo (+0,3%) trainato dalla crescita degli alimentari (+0,8%, Figura 6). Ulteriori indicazioni positive giungono dal moderato aumento del clima di fiducia dei consumatori di gennaio (in controtendenza rispetto alla diminuzione registrata nellarea euro). I dati destagionalizzati riferiti al mese di dicembre mostrano un arresto della crescita congiunturale delloccupazione nel quarto trimestre del 2015. Tuttavia i dipendenti a tempo indeterminato hanno continuato a crescere (+0,5%, 67 mila occupati in più nello stesso periodo) a fronte di una riduzione dei dipendenti a termine (-1,3%, 31 mila individui in meno) e della componente indipendente (-1,1%, 62 mila occupati in meno). Nel mese di dicembre, il tasso di disoccupazione si è attestato a quota 11,4%. In particolare, i disoccupati maschi sono tornati ad aumentare (+2,3%) determinando una battuta di arresto della discesa del tasso di disoccupazione. Nel quarto trimestre, la riduzione dei disoccupati è stata rilevante (-2,4%), interessando prevalentemente le donne (-4,8%), piuttosto che gli uomini (-0,4%). A gennaio le aspettative dagli imprenditori sullevoluzione delloccupazione nei successivi tre mesi sono tornate a peggiorare lievemente nel settore manifatturiero e nel commercio mentre continuano a migliorare nei servizi. Nel 2015 lindice delle retribuzioni contrattuali per dipendente ha registrato un incremento dell1,2%, rispetto al 2014 (+1,6% nel settore privato e nullo nella pubblica amministrazione). Laumento è stato significativamente più elevato nellindustria in senso stretto (2,5%), rispetto ai servizi (0,9%).

Argomenti: #economia , #indagine , #istat , #italia , #nota Leggi tutti gli articoli di G.G. (n° articoli 61) il caricamento della pagina potrebbe impiegare tempo |

|||

|

© Riproduzione vietata, anche parziale, di tutto il materiale pubblicato Articoli letti 499.202 seguici RSS Il sito utilizza cockies solo a fini statistici, non per profilazione. Parti terze potrebero usare cockeis di profilazione |

Il brevissimo comunicato stampa dellISTAT:

Il brevissimo comunicato stampa dellISTAT: