Il quadro internazionale

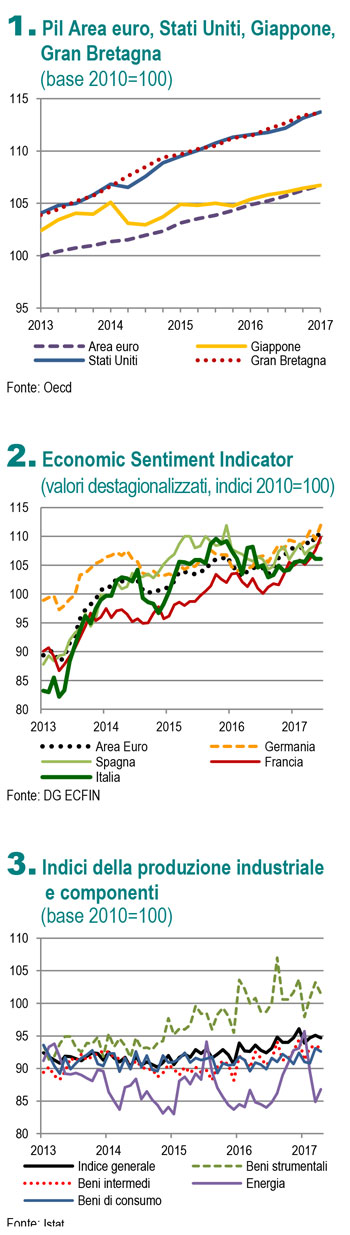

Il rallentamento delleconomia statunitense risulta confermato dalla revisione del Pil del primo trimestre, che evidenzia un aumento dello 0,4% su base congiunturale (+0,5% in T4, Figura 1). La decelerazione del Pil è guidata da una flessione della spesa per consumi delle famiglie e di quella pubblica solo parzialmente compensata da una ripresa delle esportazioni e da un'accelerazione degli investimenti fissi non residenziali.

Il rallentamento delleconomia statunitense risulta confermato dalla revisione del Pil del primo trimestre, che evidenzia un aumento dello 0,4% su base congiunturale (+0,5% in T4, Figura 1). La decelerazione del Pil è guidata da una flessione della spesa per consumi delle famiglie e di quella pubblica solo parzialmente compensata da una ripresa delle esportazioni e da un'accelerazione degli investimenti fissi non residenziali.

Anche il mercato del lavoro ha mostrato segnali di rallentamento. Nel mese di maggio, la crescita dei lavoratori del settore non agricolo ha registrato una decelerazione rispetto al mese precedente (+138 mila unità) in presenza di un miglioramento del tasso di disoccupazione (4,3% rispetto al 4,4% di aprile).

Levoluzione delleconomia statunitense è attesa proseguire a ritmi moderati come suggerito dal contenuto aumento sia dellindicatore anticipatore elaborato dal Conference Board (+0,3% a maggio) sia della fiducia dei consumatori che a giugno ha comunque registrato un peggioramento dei giudizi sulle prospettive economiche di medio termine.

NellArea euro si consolida la crescita: nel primo trimestre del 2017 il Pil ha segnato unaccelerazione (+0,6% la stima rispetto a +0,5% in T4) sostenuta dal contributo della spesa per consumi delle famiglie e degli investimenti fissi lordi (rispettivamente +0,2 e +0,3 punti percentuali). A maggio è proseguito il miglioramento del mercato del lavoro: il tasso di disoccupazione è stato pari al 9,3%, il valore più basso da marzo 2009.

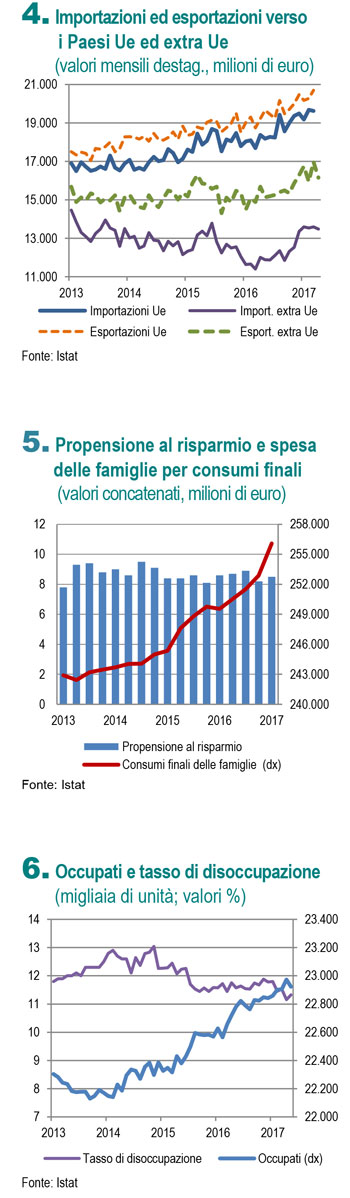

Gli indicatori anticipatori e coincidenti del ciclo economico evidenziano unespansione robusta dellattività nell'Area euro. LEconomic Sentiment Indicator a giugno ha registrato il valore più elevato da agosto 2007 (+1,9% rispetto al mese precedente) alimentato dal miglioramento generalizzato del clima di fiducia tra i consumatori e le imprese (Figura 2). Le dinamiche favorevoli del mercato e della fiducia delle imprese si riflettono a giugno nellaumento dellindicatore anticipatore euro-Coin penalizzato solo in misura limitata dallapprezzamento delleuro nei confronti del dollaro.

A giugno, il tasso di cambio delleuro nei confronti del dollaro è aumentato del +5,5% (+3,0% la precedente variazione), consolidando la fase di apprezzamento avviato a inizio anno. Nello stesso mese le quotazioni del Brent sono diminuite sensibilmente (-7,5%), attestandosi a 47,6 dollari al barile.

Secondo i dati del Central Plan Bureau la crescita del commercio mondiale ha evidenziato un rallentamento ad aprile (-2,1%) determinato dallandamento degli scambi in volume delle economie emergenti. La media del periodo febbraio-aprile rispetto al trimestre precedente si mantiene comunque positiva (+0,4%).

La congiuntura italiana

Imprese

Imprese

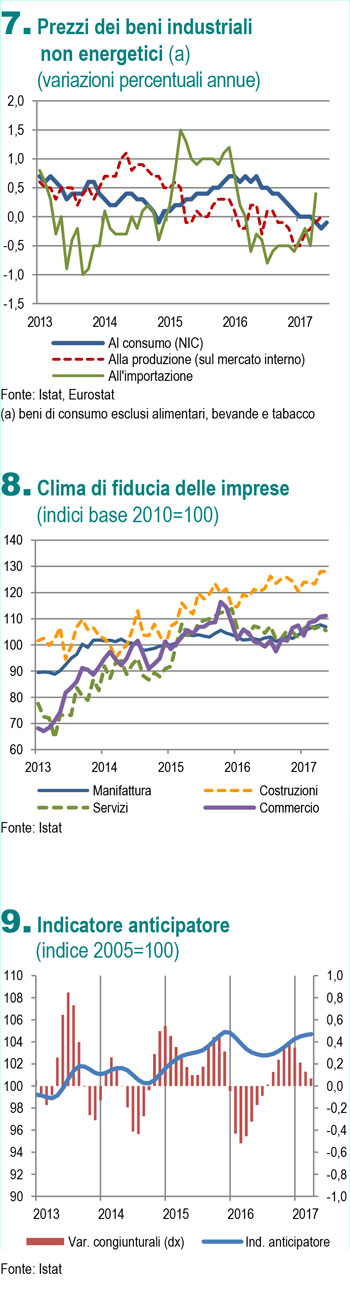

Sebbene ad aprile lindice della produzione industriale abbia segnato una diminuzione (-0,4% rispetto a marzo, Figura 3), nel trimestre febbraio-aprile gli indici per raggruppamento esprimono una intonazione positiva, con aumenti generalizzati in tutti i comparti ad eccezione della produzione energetica (-7,2%). Nel complesso lindice generale ha mostrato una lieve diminuzione

(-0,1%).

Levoluzione degli indici del fatturato è in linea con il quadro precedente.

Alla flessione evidenziata ad aprile (-0,5%) si è associato laumento congiunturale del trimestre febbraio-aprile (+0,6%) a seguito di una crescita sia del fatturato interno sia di quello estero (+0,7% e +0,2% rispettivamente). Lincremento è guidato in particolare, dalla dinamica positiva dei beni intermedi e dellenergia (+1,1% e +3,2% rispettivamente).

Nello stesso trimestre sono cresciuti anche gli ordinativi (+0,8%) supportati dallandamento molto favorevole sul mercato estero (+4,8%) solo parzialmente controbilanciato dalla flessione degli ordinativi sul mercato interno (-2,0%).

Gli scambi con lestero sono caratterizzati da una dinamica vivace per entrambi i flussi. Nel trimestre febbraio-aprile sono aumentate sia le esportazioni(+1,1%) sia le importazioni (+1,9%, Figura 4).

Landamento positivo delle esportazioni ha interessato prevalentemente i paesi Ue (+1,8%) e in misura più contenuta larea extra-Ue (+0,4%).

La crescita dei flussi commerciali con i paesi extra-Ue è comunque proseguita a maggio con un incremento più sostenuto delle importazioni (+4,3%) rispetto alle esportazioni (+2,2%). La dinamica delle importazioni è stata caratterizzata dal forte incremento congiunturale dei beni strumentali (+15,2% a maggio, +6,7% nel trimestre marzo-maggio) e dei beni durevoli (+10% a maggio, +11,6% nel trimestre marzo-maggio).

Lindice di produzione delle costruzioni, sebbene in contrazione ad aprile (-4,1%), ha segnato, nella media del trimestre febbraio-aprile, un aumento rispetto ai tre mesi precedenti (+0,9%).

I dati sulle società non finanziarie riferiti al primo trimestre del 2017 hanno mostrato una invarianza della quota di profitto rispetto al trimestre precedente determinata dalla flessione sia del risultato lordo di gestione sia del valore aggiunto. Anche gli investimenti hanno registrato una caduta congiunturale (-2,9%) che segue i forti aumenti degli ultimi due trimestri dellanno precedente (rispettivamente +3,5% e +3,6%).

Famiglie e mercato del lavoro

Nel primo trimestre del 2107, i consumi delle famiglie italiane sono aumentati dell1,3% rispetto al trimestre precedente, sostenuti dal miglioramento del reddito disponibile (+1,5%, Figura 5). Di conseguenza la propensione al risparmio delle famiglie consumatrici è risultata in aumento (+0,3%), attestandosi all8,5%.

Nel primo trimestre del 2107, i consumi delle famiglie italiane sono aumentati dell1,3% rispetto al trimestre precedente, sostenuti dal miglioramento del reddito disponibile (+1,5%, Figura 5). Di conseguenza la propensione al risparmio delle famiglie consumatrici è risultata in aumento (+0,3%), attestandosi all8,5%.

Nel trimestre febbraioaprile, il volume del totale delle vendite al dettaglio ha mostrato una variazione cngiunturale positiva (+0,1%), a sintesi di un incremento delle vendite di prodotti non alimentari (+0,3%) e di una diminuzione dei prodotti alimentari (-0,3%).

A maggio il mercato del lavoro ha segnato una pausa dopo i miglioramenti registrati nei mesi precedenti. In presenza di una diminuzione degli occupati (-0,2% rispetto al mese precedente) il tasso di occupazione si è mantenuto intorno ai livelli massimi dellultimo periodo (57,7%, Figura 6).

Nel trimestre marzo-maggio loccupazione è aumentata (+0,3%) rispetto al trimestre precedente.

Il tasso di disoccupazione ha segnato un lieve aumento, attestandosi all11,3%, vicino comunque al minimo registrato ad aprile (11,2%).

Laumento delle persone in cerca di occupazione ha riguardato gli uomini ed è risultato più elevato nella classe 25-34 anni (+28 mila unità), dove è aumentato anche il numero degli inattivi (+15 mila), e nella classe 15-24 (+25 mila unità).

A giugno le attese sulloccupazione per i prossimi mesi si mantengono nel complesso positive ad eccezione di quelle delle imprese delle costruzioni; i giudizi delle imprese dei servizi e del commercio sono migliorati rispetto al mese precedente, mentre quelli delle imprese manifatturiere hanno segnato un lieve peggioramento.

Prezzi

A giugno è proseguito il rallentamento dellinflazione. In base alla stima preliminare, lindice dei prezzi al consumo (NIC) ha segnato una crescita su base annua (+1,2%), in riduzione di due decimi di punto percentuale rispetto a maggio.

La decelerazione è attribuibile al rientro dei rincari che avevano interessato nei mesi scorsi i beni energetici e i prodotti alimentari non lavorati.

Linflazione di fondo ha viceversa segnato un aumento (+0,9% da +0,7% in maggio) che non assume ancora le caratteristiche di un trend al rialzo tra le principali componenti: i beni industriali non energetici risultano ancora in deflazione (-0,1%).

Il rallentamento della dinamica dei prezzi ha interessato anche i paesi dellArea euro, ma con intensità più contenute di quelle delleconomia italiana: dopo due mesi il differenziale è quindi tornato a favore dellItalia.

Per i prezzi energetici, la decelerazione nella media dei paesi dellArea euro è risultata particolarmente ampia, riflettendo una maggiore reattività rispetto allItalia ai movimenti dei prezzi internazionali. La dinamica italiana è risultata ancora più contenuta in termini di core inflation (+0,9% a fronte del +1,2% dellArea euro).

Per lItalia, si segnalano ancora limitate pressioni al rialzo per i prodotti industriali a maggiore contenuto di lavorazione.

I prezzi allimportazione dei beni di consumo non alimentari hanno segnato dopo un anno una variazione tendenziale positiva (+0,4% da -0,5% di marzo); per lo stesso raggruppamento, in maggio i prezzi alla produzione per i beni destinati al mercato interno sono rimasti invariati su base annua (+1,3% la variazione tendenziale includendo i beni alimentari, Figura 7).

La modesta dinamica inflattiva a livello di produzione può essere spiegata dai limitati spazi di manovra delle imprese industriali nella politica di fissazione dei prezzi per una domanda ancora poco robusta. Le aspettative degli operatori indicano che fino allinizio dellautunno le spinte rimarranno contenute.

In base ai dati di contabilità nazionale, nel primo trimestre dellanno la crescita tendenziale dei prezzi delloutput nel settore manifatturiero è risultata più contenuta rispetto a quella dei costi unitari variabili. In particolare, allaumento del deflatore dellinput si è associata una dinamica positiva del costo del lavoro per unità di prodotto. Tali costi non sono però stati integralmente trasferiti sui prezzi delloutput e le imprese hanno preferito sostenere una compressione dei margini di profitto unitari.

Prospettive di breve termine

A giugno sia l'indice del clima di fiducia dei consumatori sia l'indice composito del clima di fiducia delle imprese registrano un aumento. Per le famiglie il clima economico e il clima futuro registrano gli incrementi più marcati. Il miglioramento dell'indice composito del clima di fiducia delle imprese fa riferimento a tutti i settori economici ad eccezione del settore del commercio al dettaglio (Figura 8). Lorientamento positivo dei livelli di attività economica per i prossimi mesi è confermato dallindicatore anticipatore, che registra unulteriore variazione positiva sebbene in rallentamento rispetto ai mesi precedenti (Figura 9).

Vedi Testo integrale

Argomenti:

#economia

,

#famiglia

,

#giappone

,

#indagine

,

#industria

,

#istat

,

#italia

,

#lavoro

,

#nota

,

#occupazione

,

#ue

,

#usa